Os preços dos planos de saúde no Brasil vêm aumentando muito nos últimos 2 anos. Os planos de saúde empresariais, que são os mais comuns no Brasil, respondendo por 82,5% dos 50,5 milhões de usuários, têm apresentado uma média de 26% de reajuste anual. Em alguns casos, o reajuste superou 30%. É sabido que a inflação médica, historicamente, é maior que a inflação ampla, assim como as utilizações aumentaram muito após a pandemia da Covid-19. No entanto, um outro fator, oculto e silencioso, também é um grande responsável por estes aumentos: a enorme quantidade de fraudes nos planos de saúde.

Mas afinal, o que os RHs das empresas podem fazer para mitigar o risco de fraudes a fim de controlar melhor o aumento de seus custos com este que é o benefício mais valorizado pelos funcionários?

Como são os reajustes nos planos de saúde?

Primeiramente, é importante lembrar que o aumento nos planos de saúde é determinado por 2 fatores:

- A Variação dos Custos Médicos Hospitalares (VCMH), índice mais conhecido como inflação médica;

- A taxa de sinistralidade da operadora, ou seja, o quanto a operadora gastou com a utilização do plano pelos usuários. Tipicamente, as operadoras têm como meta alcançar uma razão de 70% entre o que recebeu e o que gastou. Ou seja, dividindo-se o que recebeu de mensalidades pelo que se gastou com prestadores médicos nas utilizações, a operadora busca obter menos de 70%, número conhecido como breakeven do plano. Se este índice ficar muito acima de 70%, pode-se esperar um grande aumento do plano no próximo exercício.

É importante lembrar que a maioria das operadoras, em planos com menos de 100 vidas, não analisa cada contrato individualmente. O mais comum é considerar o conjunto de todos os planos com menos de 100 vidas para apuração do índice de sinistralidade e aplicação do percentual de reajuste. No entanto, para empresas com planos de saúde com mais de 100 vidas, o mais comum é que as operadoras olhem para os contratos individualmente. Assim, é fundamental que empresas neste nível tenham controle desta situação e façam o que está a seu alcance para reduzir seu índice de sinistralidade.

Segundo a Associação Brasileira de Planos de Saúde (Abramge), houve um aumento de R$ 6 bilhões nos reembolsos em 2019 para quase R$ 11 bilhões em 2022, um salto bastante desproporcional das demais despesas com serviços médicos. A entidade estima que, deste montante de reembolsos, mais de R$ 3,5 bilhões sejam devido a fraudes.

Vemos então, que as fraudes são um grande ofensor ao equilíbrio dos custos dos planos de saúde. E, uma vez que o reajuste de planos com mais de 100 vidas depende em uma parte enorme do índice de sinistralidade deles próprios, individualmente, fica evidente a necessidade que as empresas um pouco maiores têm de prevenir as fraudes pela sua população. A comunicação neste sentido, com campanhas que despertem a consciência para o bom uso do plano, chamem a atenção dos funcionários para condutas ilegais, ou outras orientações, é fundamental, porém não é suficiente. É preciso ter sistema com dados e inteligência para monitorar como o plano tem sido utilizado, cruzar alguns dados e levantar possíveis alertas.

Vamos listar abaixo alguns dos motivos de fraudes mais comuns nos planos de saúde e como um sistema de BI em Saúde pode ajudar a detectá-las e evitá-las.

Divisão de recibos para reembolsos

Este é um tipo de fraude muito comum. Consiste na “quebra” de uma consulta ou um único procedimento em 2 ou mais recibos, para que o usuário receba um valor maior do que o seu limite máximo de reembolso. Isto é proibido mas, infelizmente, muito praticado, algumas vezes até incentivados por médicos, para cobrarem valores maiores com mais facilidade.

Um sistema de inteligência em saúde é capaz de detectar casos suspeitos como este.

Solicitação de reembolso de procedimentos não realizados

Uma variação da fraude anterior é a solicitação de procedimentos não realizados, seja a pedido dos pacientes, seja praticada por clínicas ou consultórios. Segundo a Abramge e, ainda, uma matéria da Sul América, é comum o caso de clínicas que oferecem um “reembolso assistido”, onde solicitam o login e senha do usuário na operadora e, com isso, acabam tendo acesso a pedir reembolsos em nome do beneficiário e até trocar a conta bancária a receber.

Uso desnecessário ou excessivo de prestadores particulares

Usar a rede particular, em vez da rede da operadora, por si só, não é fraude, mas, muitas vezes, poderia ser evitado. Um caso muito comum é o de exames, pois quase sempre há laboratórios na rede que realizam um exame que um médico particular possa ter prescrito e direcionado para que o paciente realize ali mesmo, em sua clínica, também no particular.

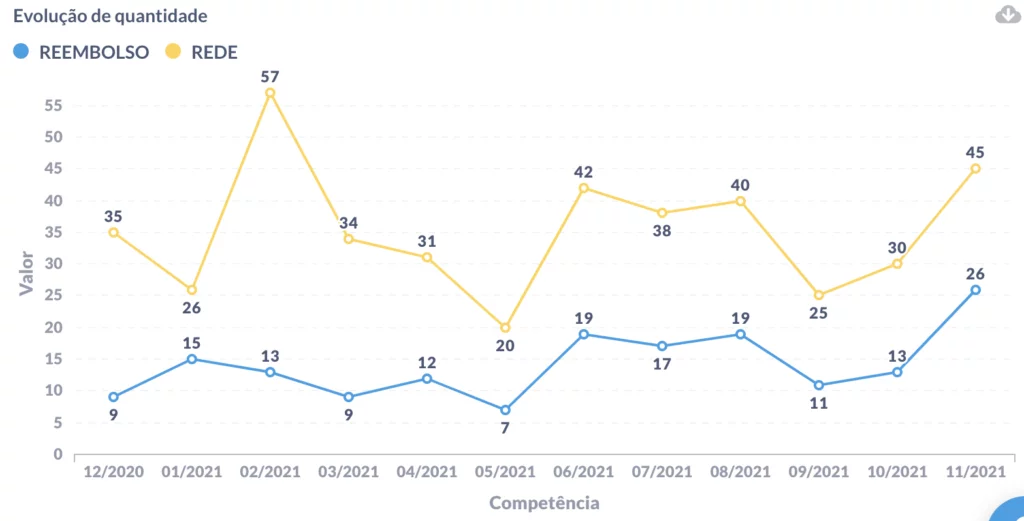

O RH pode promover comunicações no sentido deste uso mais consciente do plano, principalmente se observar uma proporção muito grande particular vs. rede e, sobretudo, se detectar um aumento atípico do uso do reembolso. Um sistema de BI em Saúde pode ajudar com isso, como neste gráfico de exemplo, que mostra a utilização do reembolso e da rede, mês a mês:

Adulteração do tipo de atendimento

Alguns procedimentos, normalmente puramente estéticos, não são cobertos pelos planos de saúde. Alguns exemplos são cirurgias plásticas e aplicação de botox. Alguns consultórios ou clínicas aceitam realizar estes tipos de procedimentos fornecendo recibos como se fossem outros, o que é ilegal.

Com um sistema de B.I. em Saúde você consegue ver quais são os top prestadores médicos utilizados por reembolso. Dependendo da especialidade do médico, pode-se levantar alguma suspeita e não seria tão difícil apurar tais práticas ou, minimamente, alertar os funcionários da empresa.

Imagine, por exemplo, que o número de utilizações de reembolso vêm crescendo nos últimos 6 meses, principalmente na população feminina, e você detecta uma clínica de dermatologia, em particular, que cresceu muito em utilização de reembolsos neste mesmo período. Você entra no site e já entende que a clínica é forte em estética e liga para lá perguntando se é possível realizar determinado procedimento pelo plano de saúde. A clínica prontamente responde que sim, que não haverá problema algum, pois o recibo dirá outra coisa. Algumas providências podem ser adotadas nesta situação.

Conclusão

Comunicar e orientar sobre a correta utilização dos planos de saúde é importante para os RHs, mas monitorar é mais efetivo. Uma empresa que não quer prejudicar a maioria dos funcionários que utiliza o plano com consciência e também não quer sofrer enormes reajustes futuros em sua mensalidade, precisa trabalhar com dados e controle. Neste sentido, ter o suporte de uma corretora especializada no assunto, como a Garantia Corretora, que além de expertise, traz ainda um sistema de dados e inteligência em planos de saúde faz toda a diferença.

Por fim, um sistema de análise de dados em Saúde também ajuda a direcionar ações do RH no sentido da prevenção, que é sempre mais barato do que a reação. Entendendo melhor a população da empresa, possíveis grupos de risco, possíveis casos crônicos, as ações são bem mais assertivas e, com certeza, o RH será muito admirado pelos funcionários, que se sentirão muito bem cuidados.